起業リスクを徹底解説!不安を解消し、成功確率を高める方法

起業は自由と可能性に満ちた選択肢である一方、避けては通れないリスクも伴います。

「自分のアイデアで世の中を変えたいけれど、家族を路頭に迷わせるリスクは避けたい」

「FIREを実現するために起業に挑戦したいが、借金生活に陥るのが怖い」

など、起業のリスクを心配して起業に踏み切れない人も多いのではないでしょうか?

本記事では今回は100名以上の事業立ち上げ支援を行ってきた株式会社アドリブワークスの知見をもとに、起業で直面する可能性のあるリスクと、リスクを最小限に抑えるための実践的な対処法を解説します。

まず理解すべきこと:起業にリスクはつきもの

起業を目指す際は、まず「起業にリスクはつきものである」ことを知っておきましょう。

資金面や家庭・プライベートとのバランスなど、サラリーマンと比較するとリスクが大きい働き方であることを受け入れつつ、過度にリスクを恐れすぎないことが大切です。

リスクを不安視して動かないのも、また大きな機会損失につながります。どんなリスクがあるかを知った上で、リスクマネジメントをしながら進めるのが起業成功の秘訣です。

起業のリスクは多いですが、それらのリスクをヘッジする技術やノウハウもまた進化しています。起業リスクを理解し、適切な対策をすれば、ビジネスの成功確率も高まるでしょう。

起業する前に知っておくべき起業のリスク一覧

起業・スタートアップ界隈では「スタートアップ・起業家ならリスクを取るのは当然」という風潮もあるように、リスクを取る姿勢を歓迎する傾向にあります。

一方、起業に伴うリスクは様々なものがあり、リスクヘッジをせずに事業を進めてしまうと本人の人生を大きく揺るがす結果になることも。

近年はリスクを抑える起業の進め方が確立されつつあるものの、起業のリスクを知った上で「どこまでのリスクであれば許容できるか」「リスクへの対応策はあるか」を冷静に検討しましょう。

ここでは人生を大きく左右する「お金」と「家庭・プライベート」の観点から、起業前に必ず知っておくべきリスクを解説します。

起業の金銭的リスク|資金調達・運転資金・借金

中小企業庁の調査によると、起業希望者が不安に感じることの第一位は「収入の減少、生活の不安定化」、第二位が「事業に失敗した時の負債の返済(借入金の返済、個人保証)」となりました。

このように、お金の不安は起業時に誰もが懸念する事項と言えるでしょう。ここではライフプランにも大きく関係するお金のリスクについて解説します。

起業時に準備費用がかかる

起業するときには準備費用がかかります。例えば、起業準備にかかる費用として下記が挙げられます。

【起業準備にかかる費用の例】

・ホームページのサーバー・ドメイン費用

・名刺代

・印鑑代

・そのほか備品代

さらに、個人事業主ではなく法人を設立する場合はこれらの会社設立費用がかかり、合同会社では約10万円、株式会社だと約25万円かかります。

【会社を設立する際の法定費用】

・収入印紙代(4万円)

・定款の認証手数料(5万円)

・謄本の発行手数料(2,000円)

・登録免許税(合同会社は6万円〜、株式会社は15万円〜)

今後norosi pressでは、会社設立のやり方についてもまとめたいと思いますのでしばらくお待ちください。

事業運営のランニングコストがかかる

開業してからは、事業を維持するためのランニングコストも発生します。

【ランニングコストの例】

・商品、素材の仕入代

・給与や福利厚生費、社会保険料を含む人件費

・水道光熱費

・地代家賃

・通信費

・Webサービスのサブスクリプション代

特に、人件費や地代家賃などの固定費は売上の多寡にかかわらず発生するため、一定の売上がないと赤字になってしまうこともあります。

資金調達がうまくいかない

上記の起業資金や、事業開始後の運転資金を自己資金だけで賄えない場合は、外部からの資金調達を検討することになります。

しかし、投資家からの出資や金融機関からの融資を受ける際には「事業の成長可能性」「返済可能性」をシビアに評価されます。また融資の場合、過去の実績を含めた与信が見られることもあるため、実績のない起業初期は融資が受けられないことも多いです。

また出資や融資を受けられたとしても、不利な条件とは気づかず投資を受け入れてしまったり、無理な返済計画を立ててしまったりした結果、後々の資金調達に支障をきたすケースもあります。

倒産した場合、借金を背負う可能性がある

銀行からの借入を受けても、売上が上がらない・資金繰りが悪化したなどの理由で会社を廃業することもあります。そのとき会社の資産だけでは負債を返済できず、債務超過になってしまうと、経営者個人が借金を背負うケースも。

特に中小企業が融資を受ける際は経営者が連帯保証人になることもしばしばあり、その場合は廃業後も会社の負債を返済し続けなければなりません。そのためプライベートに大きな支障をきたす可能性があります。

そして経営者が保証している分を支払えなければ、最悪の場合経営者自身も自己破産することになり、様々な制約を受ける生活を強いられます。

スタートアップ創出促進を図るため、連帯保証をなくす動きも

多くの人が起業をためらう理由として、借入をした上で事業に失敗してしまうと代表者が借金を肩代わりすることになり、自己破産の可能性が高くなる日本の商習慣がありした。

しかし2023年3月から金融庁が経済産業省・財務省と連携して策定した「経営者保証改革プログラム」がスタートし、安易な経営者保証の抑制を図る動きが進められています。

この改革プログラムの元、創業5年以内のスタートアップ向けに、信用保証協会への保証料率を0.2%上乗せすることで3500万円までの借入を経営者保証なしで可能にする「スタートアップ創出促進保証」が開始されました。

そのほか政府はスタートアップ創出を促進するため、金融機関や信用保証協会へ向けて経営者保証に依存しない融資慣行の確立を呼びかけています。

このように「起業とお金」の問題を取り巻く環境は改善が進んでおり、起業家が大きな金銭的リスクを背負わずとも起業できる環境が徐々に整いつつあります。

家庭やプライベートに関する起業のリスク

会社員として働く最大のメリットが「安定」です。毎月一定額の収入が確実に入ってくる上に休みも定期的に取れるため、将来の見通しが立ちやすい働き方と言えます。

一方で起業家の中には、売り上げを上げるために常に仕事やお金のやりくりのことを考え、年中無休で働く人もいます。会社員とは働き方が大きく変わるため、思わぬ健康トラブルや家庭の不和を招くこともあるでしょう。

ここでは起業に伴う家庭・プライベートのリスクについて解説します。

収入が安定しない

事業が軌道に乗り売上が上がるまでの期間は収入が増えず、私生活にしわ寄せが来る可能性があります。家庭がない場合でも生活が苦しくなるのはもちろんのこと、家庭がある場合は家族にも金銭面で我慢を強いることになるかもしれません。

仕事とプライベートの境界がなくなる

特に収益が安定しない起業初期は、なんとか収益を確保しようと仕事を大量に引き受けてしまうことがあります。特に起業初期は一人社長であることも多く、「起きてから寝るまで一日中仕事をしている」という状況も珍しくありません。

その結果プライベートの時間が削られ、余暇の時間や家族とのコミュニケーションの時間がなくなってしまうケースがあります。

健康管理が難しくなる

業務が忙しくなると、食事や睡眠の時間を削って仕事に取り組むことも多くなります。健康管理が疎かになってしまった結果、体調不良や病気に襲われてしまうかもしれません。

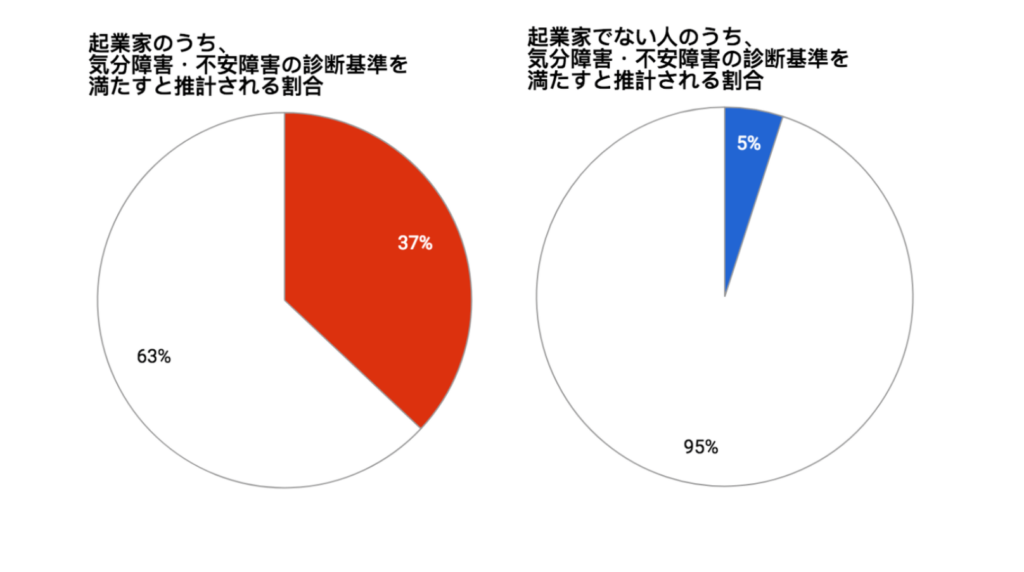

出典:ゼロベース株式会社

また、収入の不安定さや事業経営のプレッシャーなど常日頃から大きなストレスを抱えており、メンタルヘルスの不調が出やすいことも多いです。ゼロベース株式会社の調査によると、「起業家の37%に気分障害・不安障害の疑いがあり、その割合は一般人の約7倍である」という結果が出ました。

そのため起業する際は、メンタルヘルスと身体の健康を第一に考えて事業を運営することが求められるでしょう。

家族の理解が得られないことがある

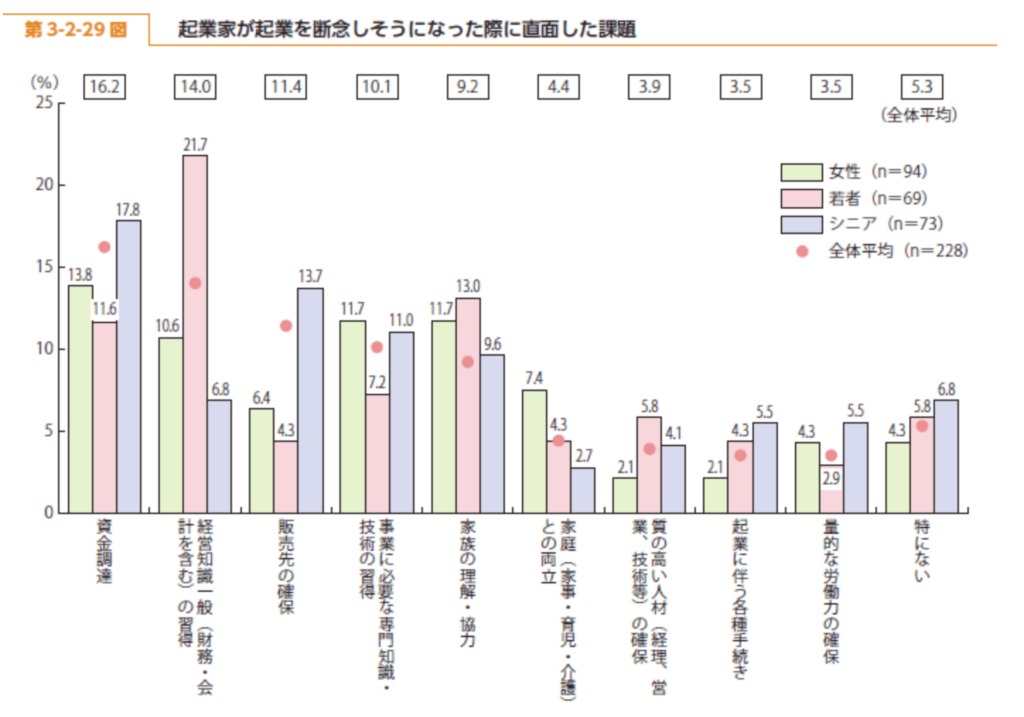

出典:中小企業庁

中小企業庁の調査で「起業を断念しそうになった経験がある起業家に対して、どんな課題に直面したか」を聞いたところ、起業家全体と比較して「家族の理解・協力」という回答の割合が多いことがわかりました。

既婚男性が起業を相談する際に奥さんから反対を受ける「嫁ブロック」という言葉もあるように、家族の理解が得られなければ家族関係に悪影響が出てしまいます。

また孤独な経営者にとって家族とは、生活面で寄り添い、時にはフラットに相談に乗ってくれる貴重な存在です。家族からの理解・応援が得られないと、それ自体が精神的な負担となる場合もあります。

起業後、事業を運営する際に陥るリスク一覧

ここでは起業後、事業を運営する際に陥るリスクを解説します。

事業上のリスク

製品・サービスを作る段階で手戻りが発生してしまう

「手戻り」とは製品・サービス開発のとき、ある工程が最初からやり直しになったことで生まれる無駄な作業のこと。製品・サービスが世の中に出るまではさまざまな工程を踏む必要があり、各工程で手戻りが発生するとコスト損失や時間のロスになってしまいます。

手戻りリスクを最小限に抑えるには、市場調査を実施したり、プロトタイピング(小さな試作品を元にさまざまな検証を重ねながら柔軟に軌道修正する開発手法)を取り入れたりするのが効果的です。

製品・サービスが売れない

製品やサービスが市場に受け入れられず、売上が伸び悩むリスクも懸念事項です。売れない理由はいくつかありますが、代表的なものは下記になります。

- そもそも顧客のニーズが存在しない

- 競合との優位性が保てていない

- 認知度が低く、見込み顧客が獲得できていない

売上を上げられなければ、起業準備にかかった費用を回収したり、ランニングコストを支払ったりできません。最悪の場合、手持ち資金が底を尽き、事業そのものを閉じざるを得なくなってしまいます。

このリスクを避けるには、ターゲット顧客のリサーチや競合調査、マーケティング戦略の練り直しなど、売れない原因を特定した上で速やかに改善のための行動を取ることが重要です。

製品不良による事故

販売している製品の品質管理が不十分な場合、重大な事故につながり、企業の信用失墜や法的責任を負うことになりかねません。また飲食業の場合は食中毒のリスクもあります。

思わぬ事故を防止するには、定期的な品質検査や安全基準の遵守、リスク管理プロセスの整備が必要です。また万が一事故が発生した場合に備えて、事故が発生した場合の対応計画を立てておきましょう。

データ破損や情報流出

インターネットやスマホが世の中に浸透した現代において、今や顧客データを保持しているのは一部のWebサービスだけではありません。飲食店、小売業、通信、金融機関など、さまざまなビジネス領域で顧客情報を保有することが増えています。

大企業だけではなく、スタートアップや個人事業主も、顧客データや取引先のデータを預かって業務を行うこともあるでしょう。そんな中でデータ破損や情報流出を起こしてしまうと、信頼性やブランド価値を大きく損ないます。

これらを防ぐために、パスワード管理ツールの導入や情報セキュリティ対策の強化、従業員がいる場合は定期的なセキュリティ研修を行い、情報流出リスクを最小限に抑えるようにしましょう。また事前にリスク評価を行い、万が一の事態に備えたインシデント対応計画を策定することも不可欠です。

企業イメージの低下・ブランド毀損

企業イメージやブランド価値の低下の原因は多岐にわたります。

- サービス品質の低下

- 経営陣の不祥事

- 情報漏洩

- パワハラ・セクハラなど劣悪な就業環境

- そのほかコンプライアンス違反

特にSNSで炎上すると、短時間で企業イメージが失墜するため注意が必要です。社内倫理規定を徹底するほか、炎上対策、危機対応のマニュアルを準備しておくことで、企業イメージの低下リスクを最小限にできます。

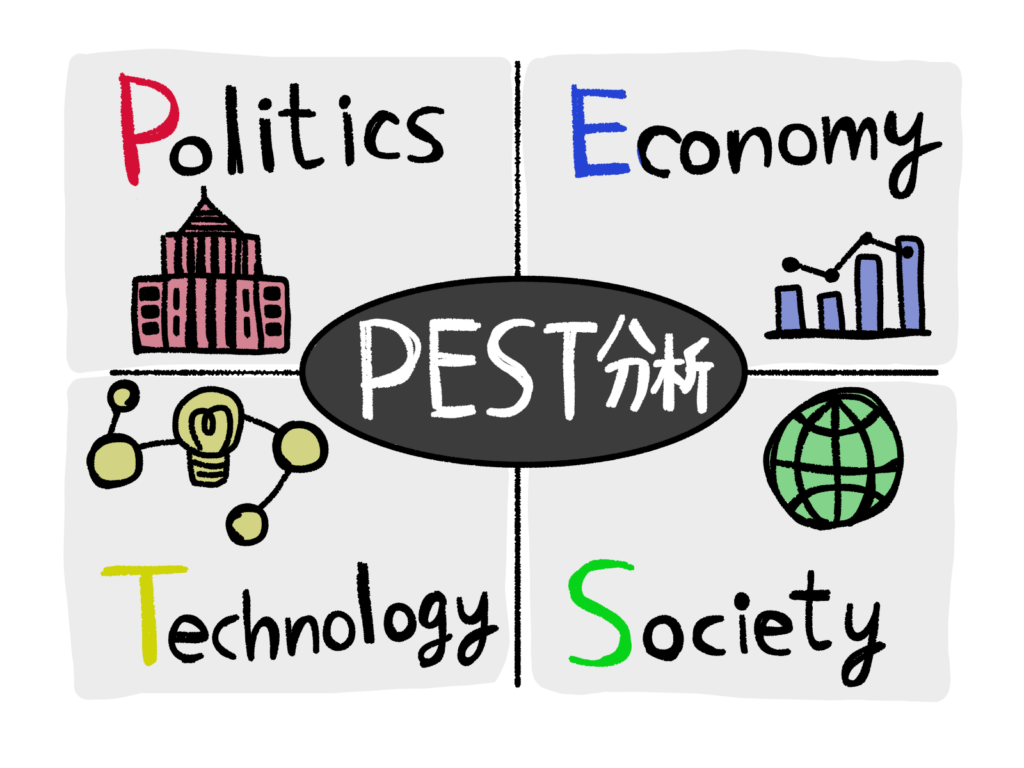

自分ではコントロール不能?「外部環境の変化」に伴うリスク (PEST分析)

ビジネスは世の中の変化、すなわち「マクロ環境」に大きく影響を受けます。ビジネスの中長期的なリスクを抑えるには、まずは自分のビジネスを取り巻くマクロ環境を抑えることが重要です。

事業のマクロ環境分析を行うフレームワークに「PEST分析」があります。PESTとは「Politics(政治)、Economy(経済)、Society(社会)、Technology(技術)」の4つの頭文字を取ったものです。

ここではPEST分析に基づいて、マクロ環境によるリスクを4つ解説します。

Politics(政治・法律):許認可、資格の更新、法改正など

日本は国民の安全や利益を守るためにさまざまな法制度や免許・許認可制度を整えています。

たとえば医療機器を販売する場合は高度管理医療機器販売(貸与)業の許可申請が、人材紹介業を始めるには有料職業紹介免許が必要です。これらが必要なビジネスでは「資格を取得・更新する」という手続き上のハードルがあります。

さらに、法律や制度は時代によって変化するため、それらの改正も場合によっては事業運営におけるリスクとなる可能性があります。例えば新しい法律や規制が導入された結果、事業の運営コストが増加したり、反対に規制が緩和されることで新たな競合が生まれたりすることもあります。

Economy(経済):外部要因による経済の冷え込み

国家単位、世界単位で現れるマクロ経済環境の変化も事業に直接的な影響を与えます。

2008年に起こったリーマンショックは世界的な金融危機と不況をもたらしました。日本でも景気が急速に悪化し、多くの企業はリストラや採用の抑制、設備投資の引き締めなどのコストカットに迫られました。

上記のような不況下では企業・消費者の購買意欲は大きく低下するため、売上を立てるのが難しくなります。

Society(社会):時代に伴う人々の価値観の変化

マクロ環境の変化に伴い、社会の価値観も変化します。

近年は環境への意識が高まっており、消費者が製品を選ぶ際に「サステナブルか否か」という判断軸が生まれています。またZ世代と呼ばれる若年層は、生まれたときからインターネットやSNSに親しんでおり、「タイパ(タイムパフォーマンス)重視」「SNS映え」といった新たな価値観のもとで消費活動を行っています。

このように消費者のニーズや価値観は時代によって大きく変化するため、その変化を追いかけながらビジネスを行うのが重要です。

Technology(技術):技術革新によるビジネスモデルの破壊

技術の進化は、事業の機会とリスクの両方をもたらします。

例えば生成AIの登場は、多くの業界で既存のビジネスモデルを根本から変える可能性があります。生成AIを組み込んだWebサービスのほか、生成AIによって作成された文章やイラスト、生成AIに送る指示文「プロンプト」そのものの販売など、技術革新によって新たな市場が生まれています。

一方で新たな技術が登場すると、従来の製品やサービスが陳腐化するリスクがあります。

たとえば生成AIが高度化した結果、サービス内容によっては生成AIに完全に代替され、仕事を得られなくなる可能性もあるでしょう。

人を雇うということ:「従業員雇用」に関するリスクと責任

事業を拡大するために、従業員の雇用を検討することもあるでしょう。しかし従業員を雇用することにもまたリスクがあります。事前知識を身につけておく、コストをかけてリスクに備えるなど、事前に対策を行いましょう。

雇用を維持する必要がある

従業員を雇用することは、単に人材を確保するだけでなく、雇用を維持する責任も伴います。業績不振や倒産などやむを得ない事情がない限り、従業員をリストラすることはできません。また従業員にも生活があるので、一方的な会社の都合で雇用したり解雇したりといったことは極力避ける必要があります。

労働保護法を守る必要がある

従業員を雇用する際には、労働基準法や最低賃金法などの「労働保護法」を遵守することが義務付けられています。従業員の権利を保護するこれらの法律に基づいて、企業は適切な労働環境を提供しなければいけません。法令遵守を怠った場合、罰金や訴訟、企業イメージの損失につながる可能性があります。

従業員とトラブルが発生する可能性も

給料・労働時間・会社の経営方針など、従業員との間で意見の相違からトラブルが発生する可能性もあります。これらのトラブルは職場の雰囲気を悪化させるだけでなく、場合によっては訴訟に発展するリスクも伴います。また従業員同士でハラスメントが発生しないよう対策する必要もあります。

BCP(事業継続計画)は必須!「自然災害・不測の事故」による事業中断リスク

地震や火災・台風・落雷・そして洪水などの天候・災害リスクもまた経営に大きな影響を与えます。店舗や設備などが必要なビジネスで被災すると、事業継続が困難になることもあります。

これらのリスクに対応するために、平常時からBCP(事業継続計画)を準備しておき、緊急時にも事業継続・早期復旧ができるよう計画を立てましょう。

専門家が解説:起業家が実践すべきリスクアセスメント

事業や経営にダメージを与えるリスクは多種多様であり、技術革新や外部環境の変化が起きればまた新たなリスクが発生します。事業を始める前にあまねくリスクを把握・予測するのは困難です。

三井住友海上火災保険株式会社の藤田健司さんは、1年に一度など定期的に自社のビジネスを取り巻くリスクを洗い出し、そのリスクの大きさと発生頻度を評価する「リスクアセスメント」の実施をおすすめしています。

その上で適切なリスク対応を行うことで、安定した事業運営を実現できるでしょう。

藤田さんからのコメント

リスクを羅列されると「起業はリスクだらけじゃないか」と思われるかもしれませんが、その認識こそが重要です。

全てのリスクを事業開始時に解決することは不可能ですが、リスクを正しく把握し、正しく恐れることで、リスクやトラブルに直面した際に落ち着いた対応ができます。

リスクの除去・回避・転嫁・縮小などの対応手法を認識するだけで効果が変わってきますので、ぜひ一度整理と確認を行ってみてください。

起業の失敗確率を下げる!具体的なリスク対策・対処法10選

起業時に遭遇するリスクには一定のパターンがあり、適切な対策を講じればその影響を最小限にすることも可能です。起業の失敗の可能性を下げるためにも、下記の方法をお試しください。

前もって起こりうるリスクを知っておく

前もって起こりうるリスクを知っておくことで、どんな問題が起こり得るのか、またどう対処すべきか知ることができます。本やセミナーなどで、起業を経験した起業家の失敗事例や成功事例を学ぶのがおすすめです。

また起業家向けのイベントやコミュニティに参加し、経験者から直接話を聞くことも効果的です。起業家が集まる場に行くことで、予期せぬリスクに対する準備ができるだけではなく、ときには新たなアイデアを得ることもできます。

初期投資を最小限に抑える

ビジネスの成否がわからない段階で投資を行うのは非常にリスクが高いため、はじめは小規模なサービスから始め、段階的にビジネスを大きくすることで初期投資を抑えましょう。

特にディープテックのように高額な初期投資が必要なビジネスモデルの場合、市場のニーズを事前に検証し、小規模な実験やプロトタイプから始めることが肝要です。

BMCの作り込みと検証から始める

初期投資を抑える観点では、ビジネスモデルキャンバス(BMC)を活用して事業アイデアの検証を行うことも有効です。

ビジネスモデルキャンバスとは、ビジネスの構造を可視化するためのフレームワーク。ビジネスで押さえるべき要素を網羅しており、作成することでビジネスモデルの全体像や各要素間の関係性を確認・検討できます。

事業のビジネスモデルキャンバスを作成し、自分のビジネスモデルを繰り返し見直すことで、費用をかけずともビジネスモデルの矛盾点や立ち上げを阻害する要因が見えてきます。

事業アイデアを誰かに話してフィードバックをもらう

事業アイデアを誰かに話すことも、立派なビジネスの検証方法の一つ。

客観的なフィードバックをもらうことで、ビジネスの思わぬ見落としに気づくことができます。最近はアイデアだけでも参加可能なピッチコンテストやビジネスアイデアコンテストなどもあるので、これらのコンテストに参加してみても良いでしょう。

いきなり独立せず、まず副業から始める

副業からビジネスを始めることで、リスクを大幅に軽減できます。

本業がある状態で副業を行うことで、失敗した場合の経済的リスクを最小限に抑えることも可能です。また副業段階から事業が立ち上がれば、ビジネスモデルの実行可能性も信頼できるものとなるため、成功の見込みが高まった段階で本格的に独立もできます。

事業・資金の計画を綿密に立てる

事業を本格的にスタートさせる前に、明確な事業計画と資金調達の計画を立てましょう。

特に資金周りは閉業につながる危険性が高いリスクのため、なるべく綿密に計画を立てておくことが重要です。3年・5年などの中期的なスパンで、将来の収益予測やコスト状況、資金調達などの計画をしましょう。

家族の理解を得るために話し合う

起業は個人の決断だけでなく、家族を含めた周囲のサポートが不可欠です。家族に計画を共有し、理解とサポートを得ることで、起業の中で必ず感じるであろう精神的プレッシャーを軽減できます。

またビジネスコンテストで表彰されるなどの実績を得られれば「ビジネスアイデアが外部から評価を受けている」ことがわかり、家族にとっての安心材料になります。家族に現状の計画と今後の見通しを説明し、起業にあたって具体的なリスク対策ができていることもアピールできれば説得もしやすくなるでしょう。

リスク対策の専門家を頼る

起業においては、財務、契約、法律などの専門的な知識が必要になる場合があります。そこで行政書士、税理士、弁護士、社会保険労務士などの専門家のアドバイスを求めることで、素早くかつ問題を解決できます。

保険でリスクヘッジする

事業運営に伴う様々なリスクに備えるために、適切な保険に加入することも重要です。労災保険や損害賠償責任保険など事業に適した保険に加入すれば、予期せぬ事態が発生した場合の経済的負担を軽減できます。

また近年は、新技術・アイデアから生まれたビジネスに伴う新たなリスクを補償する「スタートアップ向けの保険」が多く開発されており、既存の保険では対応できないリスクの対応策として注目されています。

まとめ

起業は多くのリスクと直面しますが、適切な準備と対策によってマネジメントすることが可能です。本記事で紹介した対策を講じることで、起業時における不確実性を最小限に抑え、ビジネスの成功への一歩を踏み出しましょう。

この記事でコメントした専門家

三井住友海上火災保険株式会社

ビジネスイノベーション戦略担当部長

藤田 健司

三井住友海上にてグループ業務プロセス改革プロジェクトに参画した後、営業推進部門、企業営業部門を経て2016年より現業に従事。VCやアクセラレーターとの協業を通じて新たなリスクソリューションを展開し、最新の保険技術を駆使して攻めと守りの両面でスタートアップ企業の成長を支援。 MS&ADホールディングスCVCのMS&AD Venturesや三井住友海上キャピタルと協力しビジネスマッチング、オープンイノベーション、ビジネスディベロップメントを手掛ける。